Zakon o stanovanjski jamstveni shemi za mlade

September 24, 2022 — 5 min branje

Zakon je v osnovi namenjen mladim do 38 leta, ki prvič rešujejo svoj stanovanjski problem in imajo težave pri najemanju kredita na bankah. Z jamstveno shemo bo tako kreditno nesposobnim mladim država pomagala do stanovanjskega kredita in nakupa lastnega stanovanja. Za ta namen naj bi bilo vsako leto na voljo 300 milijonov evrov. V primeru, da kreditojemalec ne bi mogel več sam odplačevati kredita, bo pomagala država oziroma banka SID s pooblastilom države.

Kaj določa novi zakon?

Sprejeti Zakon o stanovanjski jamstveni shemi za mlade, ki je pričel veljati 05. maja 2022, določa, da bo država mladim slovenskim državljanom in državljankam s stalnim prebivališčem v Sloveniji ob prvem reševanju stanovanjskega vprašanja dala jamstvo za najem bančnega posojila do 200.000 evrov in z ročnostjo do 30 let. Pri tem bo moral kreditojemalec posojilo zavarovati z vpisom zastavne pravice (hipoteka) na nepremičnini, ki je predmet financiranja. Ta v primeru izplačila jamstva preide na državo. Prav tako mora kreditojemalec zagotoviti lastno udeležbo v višini vsaj 20 odstotkov glavnice posojila.

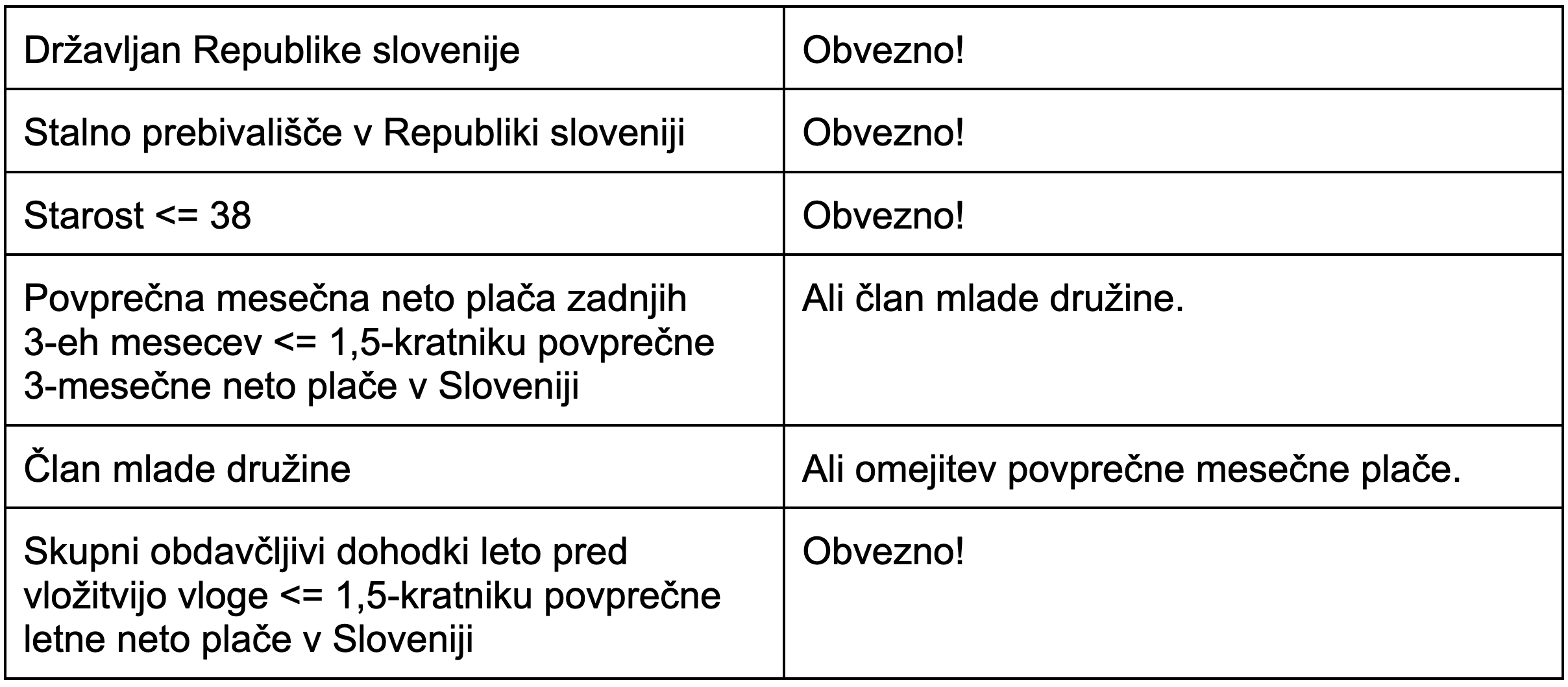

Jamstva za stanovanjska posojila so namenjena mladim do 38 let, pri čemer morajo hkrati izpolnjevati pogoj bodisi, da so člani mlade družine bodisi zaposleni za določen čas ali nedoločen čas s povprečno neto plačo v treh mesecih pred vložitvijo vloge za posojilo enako ali nižjo od 1,5-kratnika povprečne mesečne neto plače v Sloveniji, njihovi skupni obdavčljivi dohodki, ki niso oproščeni plačila dohodnine, pa v letu pred najemom posojila ne bodo smeli presegati 1,5-kratnika povprečne letne neto plače v Sloveniji.

Ali kandidiram za jamstvo?

V spodnji tabeli so prikazani glavni pogoji za pridobitev jamstva:

Kaj potrebujem za koriščenje jamstvene sheme?

Poleg vloge za kredit in dokumentacije, ki jo zahteva banka, bo kreditojemalec moral pripraviti določena dokazila, da izpolnjuje pogoje za pridobitev stanovanjskega kredita, za katerega se izdaja jamstvo po zakonu:

- Osebni dokument, ki dokazuje državljanstvo Republike Slovenije, stalno prebivališče in starost;

- potrdilo iz zbirk geodetskih podatkov, iz katerega izhaja, da kreditojemalec in člani njegove družine, navedeni na peti alineji tega odstavka, niso lastniki primerne nepremičnine oziroma, da je/so lastnik/i nepremičnine, ki je po uporabni površini manjša od spodnje meje razpona površine stanovanja s plačilom lastne udeležbe in varščine;

- izjava kreditojemalca, da vsaj eden izmed otrok še ni šoloobvezen v koledarskem letu vložitve vloge za kredit;

- izjava kreditojemalca, da gre za prvo reševanje stanovanjskega vprašanja;

- izjava kreditojemalca, kateri člani njegove družine bodo imeli stalno prebivališče na naslovu nepremičnine, ki je predmet financiranja s kreditom z jamstvom po zakonu;

- potrdilo iz zbirke geodetskih podatkov, iz katerega je razvidno, da je nepremičnina, ki je predmet financiranja s kreditom z jamstvom po Zakonu, po uporabni površini večja od spodnje meje razpona površine stanovanja s plačilom lastne udeležbe in varščine;

- v primeru gradnje s pravnomočnim gradbenim dovoljenjem in njegovimi prilogami izkaže, da je nepremičnina, ki je predmet financiranja s kreditom z jamstvom po zakonu, po uporabni površini večja od spodnje meje razpona površine stanovanja s plačilom lastne udeležbe in varščine;

- izjava kreditojemalca, da za nepremičnino, ki je predmet financiranja s kreditom z jamstvom po zakonu, še nima sklenjene kreditne pogodbe, za katero bi bilo izdano jamstvo po zakonu;

- potrdilo delodajalca o zaposlitvi za določen ali nedoločen čas;

- plačilne liste za zaporedne zadnje tri mesece zaposlitve pred vložitvijo vloge za kredit;

- potrdilo FURS o višini skupnih obdavčljivih dohodkov, ki niso oproščeni plačila dohodnine, v letu pred najemom kredita, po zakonu, ki ureja dohodnino.

Kdaj lahko pričakujemo jamstveno shemo v praksi?

Povabilo bankam k oddaji ponudb za dodelitev jamstvenih kvot po stanovanjski jamstveni shemi je SID banka objavila v avgustu 2022. Po razdelitvi jamstvene kvote bankam, bodo zainteresirani kreditojemalci lahko pri tistih poslovnih bankah, ki bodo sodelovale v jamstveni shemi, povprašali za najem posojila za financiranje nepremičnine z jamstvom države. Prve kreditne pogodbe z jamstvom države po stanovanjski jamstveni shemi za mlade bodo poslovne banke s kreditojemalci lahko začele sklepati v roku šest mesecev po uveljavitvi zakona, se pravi najhitreje v začetku novembra 2022. Skupni znesek kvote v okviru jamstvene sheme znaša 300 milijonov evrov letno in se bo letno obnavljal v tej višini do konca leta 2032.

Na kaj je potrebno paziti?

Dodelitve jamstva se zaplete pri nesposobnosti kreditojemalca. Kreditno nesposobnemu prosilcu banka kredita ne more odobriti, saj mora upoštevati omejitve, ki jih je sprejela BS novembra 2019. V združenju bank Slovenije so poudarili, da če kreditojemalec ni kreditno sposoben v skladu s predpisi mu tudi predlagano poroštvo države ne bo omogočilo pridobitve kredita oziroma pridobitve takšnega zneska kredita, ki je potreben za nakup (primernega) stanovanja.

Obvestilo o dodelitvi jamstvene kvote bankam!

Jamstveno kvoto so prejele naslednje poslovne banke in hranilnice:

- BKS BANK AG, Verovškova ulica 55A, Ljubljana;

- NOVA KREDITNA BANKA MARIBOR d.d., Ulica Vita Kraigherja 4, Maribor;

- DELAVSKA HRANILNICA d.d., Miklošičeva cesta 5, Ljubljana;

- SKB BANKA D.D., Ajdovščina 4, Ljubljana.

Pri teh štirih bankah lahko torej zainteresirani posojilojemalci povprašajo za najem posojila za financiranje nepremičnine z jamstvom države. Banke so sicer še v fazi priprave novega produkta s ponudbo stanovanjskih kreditov z jamstvom države in imajo za pričetek aktivnega trženja novega produkta (skladno z zakonskim rokom) čas do začetka novembra letos.